Theo báo cáo đánh giá tác động của kênh trái phiếu doanh nghiệp (TPDN) đến lãi suất tiền gửi của SSI Research, “lượng TPDN lưu hành hiện đã tương đối lớn và có thể là một trong những yếu tố khiến lãi suất tiền gửi khó giảm nhiều trong nửa cuối năm 2020“.

Quy mô thị trường TPDN tăng trưởng mạnh mẽ trong nửa đầu 2020

SSI Research cho biết theo dữ liệu công bố của các doanh nghiệp và HNX, tổng lượng TPDN phát hành từ đầu năm đến nay ước tính ở mức 159 nghìn tỷ đồng, tăng 50% so với 6 tháng đầu năm 2019.

Con số tăng trưởng quy mô phát hành 6 tháng đầu năm 2020 so với cùng kỳ có thể còn cao hơn do các thông tin phát hành vẫn đang được công bố. Tổng lượng TPDN lưu hành ước khoảng 783 nghìn tỷ đồng, tương đương 12.8% GDP lũy kế 12 tháng gần nhất. Quy mô thị trường TPDN Việt Nam tăng trưởng bình quân 45%/năm giai đoạn từ 2017 đến 6 tháng đầu năm 2020.

TPDN gia tăng cạnh tranh với kênh tiền gửi

Theo SSI Research, tổng quy mô thị trường TPDN hiện tương đương 8.6% tổng tiền gửi toàn hệ thống ngân hàng – xấp xỉ quy mô tiền gửi của Vietinbank – ngân hàng có thị phần tiền gửi thứ 4 tại Việt Nam (sau BID, Agribank và Vietcombank), tương đương 9.3% dư nợ tín dụng và 19.5% tổng vốn hóa 3 sàn chứng khoán Việt Nam.

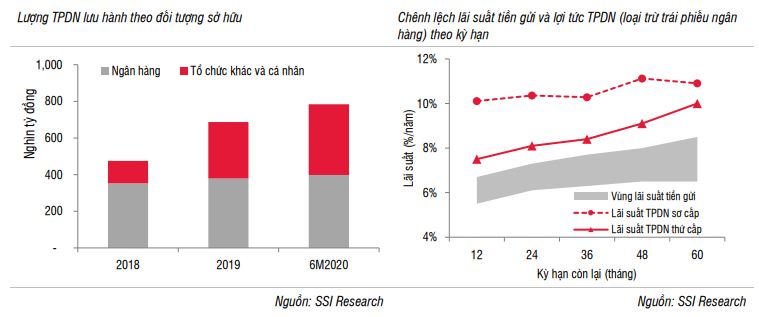

Theo báo cáo tài chính của các NHTM, số TPDN mà các ngân hàng đang nắm giữ tại ngày 31/03/2020 khoảng 398 nghìn tỷ đồng. Nếu loại trừ số này, lượng TPDN do các tổ chức phi tín dụng, cá nhân nắm giữ khoảng 385 nghìn tỷ đồng, tương đương 4.2% tổng tiền gửi toàn hệ thống và gần bằng quy mô tiền gửi của Sacombank – ngân hàng có thị phần huy động xếp ngay sau Vietinbank.

Nhìn lại, lượng TPDN các tổ chức phi tín dụng và cá nhân nắm giữ đã tăng khoảng 153% trong năm 2019 và tăng 25% trong 6 tháng đầu năm 2020. Rõ ràng, TPDN đang hút lượng tiền đáng kể từ các kênh đầu tư khác, trong đó trực tiếp nhất là kênh tiền gửi do có cùng tính chất là các khoản đầu tư có thu nhập cố định.

Sức hấp dẫn của lợi suất TPDN so với tiền gửi

SSI Rsearch cho rằng nếu loại trừ trái phiếu ngân hàng, lãi suất bình quân TPDN phát hành sơ cấp dao động từ 10.1-11.2%/năm, với kỳ hạn tăng dần từ 12 tháng đến 5 năm. Khảo sát mức lãi suất các CTCK và NHTM chào, lãi suất TPDN trên thị trường thứ cấp thường thấp hơn từ 2-2.5%/năm trên sơ cấp; nằm trong vùng từ 7.5-10.5%/năm.

Lợi tức TPDN cao hơn từ 0.8-1.7%/năm so với lãi suất tiền gửi cạnh tranh nhất. Bản thân mức giãn cách của lãi suất tiền gửi giữa các nhóm NHTM cũng rất rộng, các NHTM nhỏ huy động với lãi suất cao hơn nhóm 4 NHTM Nhà nước từ 1-2%/năm. Bởi vậy, SSI Research đánh giá nếu so với lãi suất tiền gửi của các NHTM lớn, lợi tức TPDN có thể cao hơn từ 1.8-4%/năm tùy từng kỳ hạn.

Yếu tố về kỳ hạn cũng được giải quyết với cam kết từ phía các NHTM/CTCK sẽ mua lại hoặc làm trung gian thu xếp khi nhà đầu tư có nhu cầu thoái vốn. Các kỳ hạn nắm giữ có thể chia nhỏ đến từng tháng với mức lãi suất ghi trên hợp đồng cao hơn lãi suất tiền gửi cùng kỳ hạn từ 1-3%/năm.

Tính từ đầu năm 2020 đến nay, nhà đầu tư cá nhân đã mua trực tiếp gần 22.7 nghìn tỷ đồng TPDN trên sơ cấp – tương đương 15% tổng lượng phát hành, cao hơn mức trung bình gần 10% của năm 2019. Các doanh nghiệp phát hành nhiều trong nửa đầu 2020 như Sovico, Vinfast, Vincommerce, Masan Group… đang được phân phối mạnh cho các khách hàng cá nhân trên thứ cấp.

Nhà đầu tư cá nhân cần có cái nhìn cẩn trọng hơn với TPDN

Mức lãi suất cao hơn hẳn tiền gửi có sức hấp dẫn mạnh với các nhà đầu tư. Tuy nhiên, lợi nhuận thường đi kèm rủi ro, sở hữu trái phiếu đồng nghĩa NĐT trở thành chủ nợ của tổ chức phát hành và sẽ đối mặt với các rủi ro về mất khả năng thanh toán/ thanh khoản của doanh nghiệp. Hiện tại, chưa có 1 đơn vị trung gian độc lập định hạng các TPDN, việc tự đánh giá các trái phiếu vượt quá khả năng của nhà đầu tư cá nhân.

Bởi vậy, nhà đầu tư cần tìm hiểu kỹ về năng lực của tổ chức trung gian phân phối trong việc thực hiện cam kết mua lại trước hạn trái phiếu và mức phí phải chịu. Trong nhiều trường hợp, mức phí bán lại trái phiếu trước hạn có thể ăn mòn hết phần chênh lệch với lãi suất tiền gửi.

Mới đây, các NHTM đồng loạt giảm mạnh lãi suất tiền gửi từ 10-90 điểm cơ bản tùy từng kỳ hạn kể từ 01/07/2020, ghi nhận đợt giảm lãi suất mạnh nhất từ cuối năm 2019 đến nay. Vùng lãi suất này đã thấp hơn 0.75-1%/năm ở kỳ hạn dưới 6 tháng và thấp hơn từ 1-2%/năm ở các kỳ hạn 6 tháng trở lên so với thời điểm cuối năm 2019 và nới rộng chênh lệch với lãi suất TPDN.

Sự gia tăng mạnh lượng phát hành TPDN thời gian gần đây có thể là bước tăng tốc trước khi dự thảo sửa đổi Nghị định 163 theo hướng siết chặt việc phát hành riêng lẻ TPDN đi vào hiện thực. Sau 2 năm tăng tốc, lượng TPDN lưu hành hiện đã tương đối lớn và có thể là một trong những yếu tố khiến lãi suất tiền gửi khó giảm nhiều trong nửa cuối năm 2020.

Nguồn: FILI